A demonstração do fluxo de caixa (DFC) é um demonstrativo contábil que evidencia as variações nas disponibilidades da entidade (caixa, banco e aplicações financeiras de liquidez imediata).

Apesar do nome, a demonstração não estuda somente o caixa, mas sim as disponibilidades financeiras da empresa.

Este demonstrativo tornou – se obrigatório para todas as sociedades de capital aberto e sociedades com patrimônio liquido superior a R$ 2.000.000,00 (dois milhões de reais), a partir do advento da lei n°11.638, de 28 de dezembro de 2007.

Esta lei veio substituir a demonstração das origens e aplicações de recursos (DOAR), por ser de, mas fácil entendimento pelos usuários da informação contábil, pois a DFC trabalha com as variações no caixa da empresa através dos fluxos de atividades operacionais, financiamentos e investimentos, já a DOAR estuda as variações do capital circulante liquido, utilizando assim termos técnicos que dificulta o seu entendimento.

![]()

![]()

![]()

![]()

![]()

Índice do Artigo

Veja agora a aula 2 de DFC

![]()

![]()

![]()

![]()

![]()

MÉTODO DE ELABORAÇÃO

Esta demonstração poderá ser elaborada por dois métodos que são:

- Método direto

- Método indireto

A diferença entre os dois métodos está somente na forma de apresentação dos fluxos das atividades operacionais.

O fluxo das atividades de financiamentos e investimentos é apresentado da mesma maneira nos dois métodos.

Método direto

Este método de elaboração é de mais fácil compreensão, pois o fluxo operacional é analisado diretamente através das entradas e saídas de dinheiro.

Método indireto

Este método de elaboração e de mais difícil compreensão, pois o fluxo operacional partir do lucro liquido do exercício, ajustado pelas contas que não afetam o caixa ( depreciação, amortização, exaustão e etc.), por isso ele é conhecido como método da reconciliação.

FLUXOS DAS ATIVIDADES

Este relatório é dividido em três fluxos que são eles:

- Fluxo das atividades operacionais

- Fluxo das atividades de financiamentos

- Fluxo das atividades de investimentos

Fluxo das atividades operacionais

Este fluxo demonstra as entradas e saídas de dinheiros, decorrente das atividades operacionais, ou seja, da exploração do objeto social da empresa como (Recebimentos de vendas de mercadoria, de prestações de serviços, pagamentos de salários, impostos e outras despesas operacionais).

Fluxo das atividades de financiamentos

Este fluxo é decorrente da captação de empréstimos e financiamentos adquiridos pela empresa, recebimentos de empréstimos, desembolso na amortização de tais dividas, incluindo a integralização de capital em dinheiro pelo sócios e os dividendos pagos pelos acionistas.

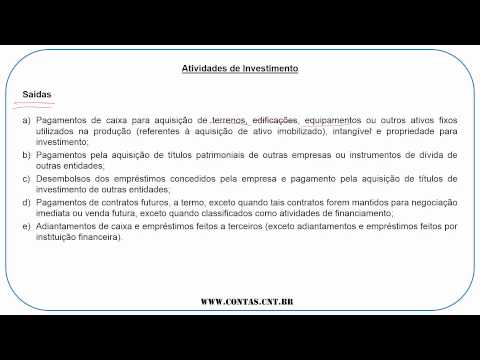

Fluxo das atividades de investimentos

Este fluxo está ligado com os desembolsos de dinheiro decorrente da aquisição de ativo imobilizado que será utilizada na manutenção das atividades da empresa, aquisição de investimentos em outras empresas, bem como os recebimentos na alienação desses ativos.

DEMONSTRAÇÃO DO FLUXO DE CAIXA COMO FERRAMENTA DE ANÁLISE FINANCEIRA

A demonstração do fluxo de caixa (DFC) é um eficiente instrumento de analise financeira,pois através dela o gestor irá avaliar a capacidade da empresa em gera caixa liquido em cada fluxo de atividade, propiciando o mesmo a tomar decisões corretas e tempestivas que serão importantes para o sucesso empresarial.

Além disso, através da DFC poderá fazer se um planejamento financeiro, que disponibilizara uma melhor liquidez e solvência da empresa fazendo que a mesma não perca oportunidades de ouro no mercado por falta de caixa.

ESTRUTURA DA DEMONSTRAÇÃO DO FLUXO DE CAIXA

Método direto

R$

FLUXO DAS ATIVIDADES OPERAÇÕES

(+) recebimento de cliente

(+) Vendas a vista

( -) Pagamento de fornecedores

(- ) Pagamento de impostos

( -) Pagamento de salários

(- ) Pagamento de outras despesas operacionais

FLUXO DAS ATIVIDADES DE FINANCIAMENTOS

(+) Aquisição de financiamentos

(+) Aquisição de empréstimos

(+) recebimento de empréstimos

(+) Integralização do capital social

(-) Pagamento de financiamento

(-) pagamento de empréstimos

(-) pagamento de dividendos

FLUXO DAS ATIVIDADES DE INVESTIMENTOS

(+) Alienação de imobilizado e investimentos

(-)Aquisição de imobilizado

(-)Aquisição de investimentos

VARIAÇÃO DO DISPONÍVEL

SALDO INICIAL DO DISPONÍVEL

SALDO FINAL DO DISPONÍVEL

Método indireto

R$

FLUXO DAS ATIVIDADES OPERAÇÕES

Lucro liquido do exercício

(+) despesa depreciação, amortização e exaustão

(+) desp/ prov. Dev. Duvidosos

(+) prejuízo não operacional

(-) Lucro não operacional

VARIAÇÃO NAS CONTAS

(+/-) Aumento ou diminuição na conta duplicata receber

(+/-)Aumento ou diminuição na conta mercadoria

(+/-)Aumento ou diminuição na conta despesa antecipadas

(+/-)Aumento ou diminuição na conta fornecedores

(+/-)Aumento ou diminuição outras contas passivo circulante

FLUXO DAS ATIVIDADES DE FINANCIAMENTOS

(+) Aquisição de financiamentos

(+) Aquisição de empréstimos

(+) recebimento de empréstimos

(+) Integralização do capital social

(-) Pagamento de financiamento

(-) pagamento de empréstimos

(-) pagamento de dividendos

FLUXO DAS ATIVIDADES DE INVESTIMENTOS

(+)Alienação de imobilizado e investimentos

(-)Aquisição de imobilizado

(-)Aquisição de investimentos

VARIAÇÃO DO DISPONÍVEL

SALDO INICIAL DO DISPONÍVEL

SALDO FINAL DO DISPONÍVEL